【第1回】外国人雇用に活用できる助成金

みなさまも『 助成金 』や『 補助金 』という言葉をよく耳にするかと思いますが、『 くわしいことは分からない…。』、『 活用したいがどのように申請すればよいか分からない…。』といった方が多いのではないでしょうか。

実は助成金や補助金の主な財源は、企業のみなさまが納付・納税している『 雇用保険料 』や『 法人税 』になります。つまり、助成金や補助金を活用しないということは、『 雇用保険料や法人税を納付・納税するだけで活用できていない。』ということになります。

そこで今回は、特に外国人の方を雇用する際に活用できる助成金について、その種類や申請方法、申請の際の注意点について詳しくご紹介していきたいと思います。

目次

雇用関係助成金の基本

・まずは雇用関係助成金(以下『 助成金 』といいます)とは何なのか、補助金との違い、助成金を受けられる可能性のある事業主の範囲、助成金全般の共通事項などについて解説します。

助成金と補助金の違い

・助成金は、雇用を増やすことや人材育成に対して、条件を満たせば交付されるものです。一方、補助金は、公益につながる事業に対して交付されるもので、厳しい審査のもと交付されるものです。またそれぞれ管轄も異なり、助成金は厚生労働省から支給され、補助金は経済産業省から交付されるものになります。

| 名称 | 助成金 | 補助金 |

| 管轄 | 厚生労働省 | 経済産業省 |

| 目的 | 雇用の増加、人材育成 | 事業を通した公益の創出 |

| 支給・交付の難易度 | 比較的低い(要件主義) | 高い |

| 主な財源 | 雇用保険料 | 法人税 |

助成金の特徴

・各種助成金の共通事項は以下のとおりです。

| (1)助成金の主な財源は、事業主が負担している雇用保険料 |

| (2)助成金は原則返済が不要 |

| (3)支給要件を満たせば受給することが可能(要件主義) |

| (4)助成金はその種類が非常に多く、対象となる助成金を特定することが難しい |

| (5)支給申請のプロセスが非常に複雑であり、必要書類も非常に細かいものを求められる |

受給できる事業主の範囲

・受給できる事業主の範囲は以下のとおりです。

| (1)受給できる事業主の範囲 ※右のすべての条件を満たしている事業主が助成金の支給対象となる事業主になります。 |

(a)雇用保険適用事業所の事業主であること |

| (b)支給の審査(管轄労働局からの書類提出の要望や実地調査の要望があった場合の受け入れ等)に協力する事 | |

| (c)申請期間内に申請を行うこと |

以下の項目のうち、1つにでも該当しますと、雇用関係助成金は受給できません。

↓

| (2)受給できない事業主 ※右の項目のうち1つにでも該当すると受給できません。 |

(a)不正受給を受けてから5年を経過しない事業主 |

| (b)支給決定の日までに不正受給をした事業主 | |

| (c)前年度より前の年度の労働保険料を納付していない事業主 | |

| (d)過去1年以内に労働関係諸法令違反があった事業主 | |

| (e)性風俗関連営業や接待を行う飲食店営業等を行っている事業主 | |

| (f)反社会的勢力と関わりのある事業主 |

助成金は、中小事業主とその他の事業主とで、支給要件や支給額が異なります。多くの助成金では、中小事業主に対して、要件の緩和や支給額の上乗せが行われています。参考までに、具体的な中小事業主の範囲は、以下のとおりです。

| 業種の分類 | 中小企業基本法の定義 | |

| 小売業 | 資本金の額または出資の総額 | 5,000万円以下 |

| 常時使用する従業員の数 | 50人以下 | |

| サービス業 | 資本金の額または出資の総額 | 5,000万円以下 |

| 常時使用する従業員の数 | 100人 以下 |

|

| 卸売業 | 資本金の額または出資の総額 | 1億円以下 |

| 常時使用する従業員の数 | 100人 以下 |

|

| 製造業その他の業種 | 資本金の額または出資の総額 | 3億円以下 |

| 常時使用する従業員の数 | 300人 以下 |

|

生産性要件とは

・企業における生産性向上の取組みを支援するため、助成金を申請する事業所において、生産性の伸び率が生産性要件を満たしている場合、一部の助成金について、その助成額や助成率の割増が行われます。生産性要件とは、助成金の支給申請等を行う直近の会計年度における生産性が、申請年度の3年前と比較して6%以上伸びていることとなります。生産性要件は次の計算式によって求められます。

【生産性要件】=生産性(営業利益+人件費+減価償却費+動産・不動産賃借料+租税公課)÷雇用保険被保険者数

※生産性要件の計算式の分母は、雇用保険被保険者数になります。仮に、1人あたりの人件費が変わらないとすると、他の要素(営業利益、減価償却費、動産・不動産賃借料、租税公課)が伸びているか否かがポイントになります。直近の会計年度において、設備投資を行った場合や、営業利益が伸びている場合は生産性要件を満たしている可能性があります。

それでは、外国人雇用の際に活用できる助成金について具体的に紹介します。助成金の種類によっては、外国人雇用だけではなく、日本人を対象にした助成金としても活用することが可能です。

雇用調整助成金

まず最初にご紹介するのは雇用調整助成金になります。雇用調整助成金は、経済上の理由により、事業活動の縮小を余儀なくされた事業主が、雇用の維持を図るための休業手当等に要した費用を助成する制度です。

※雇用調整助成金に関しましては、新型コロナウイルス感染症の影響に伴い、令和4年6月30日まで特例措置が実施されています。今回は特例措置(コロナ特例)として緩和・簡素化された部分についても併せてご紹介いたします。

- 休業の他、教育訓練や出向させた場合も助成の対象となります。

- 1〜3力月で月平均10%(コロナ特例においては5%)の売上低下が前提になります。

- まずは1力月の作業予定を立てることから申請の準備をはじめます。

- 1カ月で計画→申請手続きのサイクルを繰り返します。

(※令和4年4月現在、コロナ特例においては計画不要) - まずは売上が減少したかどうかを判定し、休業させる人員がいれば即支給申請に取りかかります。

概要

(1)助成金の特徴

・雇用調整助成金は、生産量や売上高が減少し、事業の縮小を余儀なくされた中小企業事業主が、その雇用する労働者を一時的に休業、教育訓練または出向をさせた場合に、休業手当もしくは賃金等の50%〜100%を助成するというものになります。

労働者1人につき100日ほどにわたり休業や教育訓練、出向等をし、その2週間前までに計画を届出、1カ月ごとに区切って支給申請をするというのが支給申請のフローになります。また、令和4年6月30日までの期間、新型コロナウイルス感染症の影響の深刻化に伴い、受給要件が緩和されるなどの特例措置が取られています。また、申請書類の大幅な簡素化が図られるなど制度が大きく変わりました。

(2)緊急雇用安定助成金

・雇用調整助成金は、雇用保険被保険者を対象としたものになりますが、雇用保険の被保険者とはならないパート、 アルバイトの方向けに、緊急雇用安定助成金が創設されました。この緊急雇用安定助成金は、雇用保険の適用事業所でなくても対象になります。申請手順は雇用調整助成金とほぼ同じです。

(a)緊急雇用安定助成金の主な特徴

| (イ)休業のみ対象(教育訓練や出向は対象外) |

| (ロ)雇用保険被保険者以外の労働者であればすべて対象(学生アルバイト等も対象) |

| (ハ)実際に対象労働者に支払われた休業手当の総額から計算されて支給される |

受給額

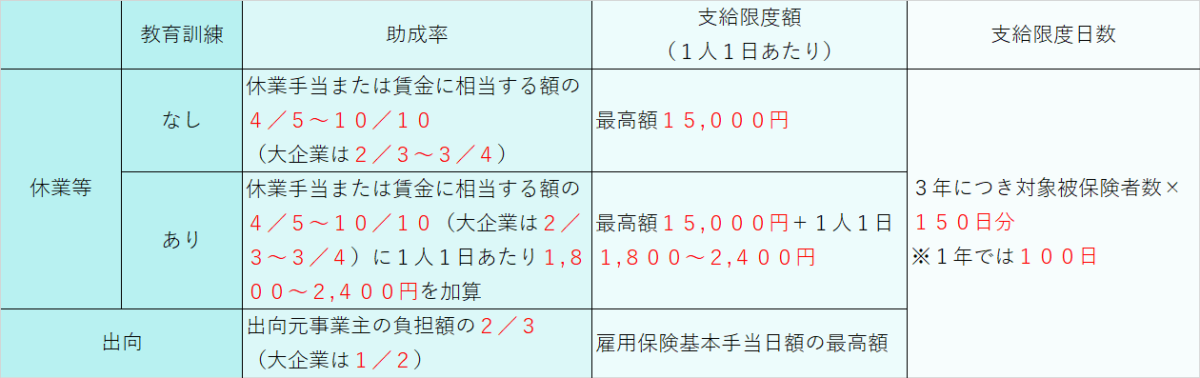

(1)通常時の雇用調整助成金

・2022年4月現在の雇用調整助成金(通常時)の受給額はつぎの通りになります。

(2)特例措置の雇用調整助成金もしくは緊急雇用安定助成金(コロナ特例)

・2022年4月現在の雇用調整助成金(特例措置)の受給額はつぎの通りになります。

平均賃金を計算して、その額に各企業の休業手当支給率を乗じて支給額の基礎にする方式になります。時間外労働をおこなった時間は残業相殺分として差し引かれます。ただし、特例措置の雇用調整助成金において、残業相殺分の控除は緩和措置として停止されました。

受給のポイント

この雇用調整助成金は休業・教育訓練・出向の3つの形態での支給が想定されていますが、教育訓練・出向は制約が多く、要件の確認に時間を要します。まずは休業のみで申請、その後教育訓練や出向を検討するという手順で計画をすすめることをおすすめします。

(1)休業の定義

・休業とは、労働者がその事業所において所定労働日に働く意思と能力があるにもかかわらず、労働することができない状態をいいます。したがって、(a)ストライキ中や有給休暇取得中のように、労働の意思そのものがない場合、(b)疾病の療養中のように、労働能力がない場合には本制度の休業には該当しません。

(2)休業等規模の要件

・企業規模による休業等日数の最低限度が要件として設定されています。判定基礎期間における対象労働者に係る休業または教育訓練の実施日の延日数が、以下の要件の日数以上である必要があります。

| 中小企業 | 大企業 | |

| 通常時の雇用調整助成金 | 対象労働者に係る所定労働延日数の1/20 | 対象労働者に係る所定労働延日数の1/15 |

| 特例措置の雇用調整助成金(コロナ特例) | 対象労働者に係る所定労働延日数の1/40 | 対象労働者に係る所定労働延日数の1/30 |

(3)教育訓練を申請する場合の注意点

(a)準備するもの

| (イ)教育カリキュラム ➡休業の際に行う教育訓練の予定表を準備します。 |

| (ロ)教育訓練を担当する講師の職務経歴書 ➡経験年数に関して特に規定はありませんが、新入社員が講師を担当することは認められません。少なくとも3年程度の経験年数が必要となります。また、講師を担当する根拠(経験や特別な資格等)も必要になります。 |

| (ハ)教育訓練協定書 ➡実施時期、時間数、対象者、実施主体、内容、実施施設、指導員、賃金の支払い基準等を協定に規定します。 |

| (ニ)教育訓練日誌のフォーム |

(b)教育訓練の定義

・職業に関する技能、知識または技術の習得、向上を目的とする教育、訓練および講習等と定義されます。

| (イ)教育内容 ・現在就いている職業に直接関係するもの ・現在就いている職業に関連する周辺の技能や知識 ・事業活動の縮小等にともない配置転換をするために必要な訓練等 |

| (ロ)社内で実施する場合は1日または半日(所定労働時間) ・場所は、通常の就業場所でないこと ・半日とは3時間以上であり、所定労働時間未満の実施であること |

| (C)外部で行う場合 ・会社以外の場所で行われること ・3時間以上で認められるが、所轄により取扱いが異なる場合があるので、事前にハローワーク等にて要確認 |

(c)教育訓練の基本的な考え方

| (イ)所定労働時間内に行う教育訓練に限定 ➡教育訓練の目的はあくまで雇用調整のためであり、カリキュラムの遂行を目的としたものではないこと |

| (ロ)受講日に業務に就かないこと ➡通常の業務と明確に区別する。つまり、OJTのように職務と密接に付随する場合は不可 ※ただし、職務内容とあまりにもかけ離れている場合も不可 |

(d)適用対象となる教育訓練

| (イ)通常行われる訓練でない教育訓練 ・就業規則に記されていないもの ・教育訓練協定書に記されているもの |

| (ロ)事業主が自ら事業所内で実施する訓練 ・生産品が商品として出荷、販売されるものとならないもの |

| (ハ)商品の将来の展望や業界の未来についての勉強会等 |

(e)認められない教育訓練

| (イ)就業規則等に基づいて通常行われる教育訓練 |

| (ロ)職務の遂行上必要不可欠な教育訓練 |

| (ハ)定年退職後の職場や自営のための教育訓練 |

| (ニ)精神修養、メンタルヘルス講座、コミュニケーション講座等 |

| (ホ)機械製造者に調理の訓練、退職予定者に資産運用の訓練等 |

| (ヘ)講演会、映画鑑賞など教育訓練の体をなしていないもの |

教育訓練の内容は『 業務から付かず離れず 』という内容が重要です。会社の業務内容等によって、その教育訓練が助成金の対象になるかどうかが違ってきます。不明な点がある場合は所轄のハローワーク等に確認することをおすすめします。

(f)特例措置(コロナ特例)における教育訓練についての要件の緩和

・緊急対応期間中(令和4年6月30日まで)については、以下の教育訓練については要件が緩和され、助成金の対象になります。

| (イ)職業または職務の種類を問わず、職業人に共通して必要となるもの ➡接遇・マナー講習、パワハラ・セクハラ研修、メンタルヘルス研修、新入社員研修等 |

| (ロ)通常の教育カリキュラムに位置づけられているもの ➡教育訓練科目、職種等の内容に関する知識または技能、実務経験、経歴を有する指導員または講師(資格の有無は問わない)により行われないもの |

| (ハ)講師不在時に自習を行うもの(ビデオ等の視聴を含む) |

| (ニ)過去に行った教育訓練を同一の労働者に実施するもの ➡入社時研修、新任管理職研修、中堅職員研修、OJT等 |

| (ホ)自宅での教育訓練も対象 ➡ただし、厳格な受講確認(自筆での受講レポートの作成等)が必要 |

(4)賃金総額等の算出について

雇用調整助成金の支給申請の際には、助成金額の計算を行い、被保険者数や月間休業等延日数(休業人数×月間休業日数)、支給を受けようとする助成金額を助成額算定書に記入することになり、以下(a)〜(c)のデータを算出する必要があります。

| (a)前年度1年間の賃金総額(雇用保険料申告の算定基礎額) |

| (b)前年度1年間の平均雇用保険被保険者数 |

| (c)年間所定労働日数 |

※いずれも算出に手間のかかるものですが、これらの算出について、一部コロナ特例として簡易化が認められています。

受給できる事業主

受給要件は、雇用保険に加入する中小企業事業主等が、『 景気の変動などに伴う経済上の理由 』により、企業収益が悪化し、事業活動を縮小していることです。

(1)中小企業事業主とは

・業種の分類ごと、資本金、従業員数のいずれかの要件を満たす場合、中小企業事業主に該当します。また、資本金、従業員数の両方の要件を満たしていなければ大企業となります。

(2)『 景気の変動などに伴う経済上の理由 』とは

(a)理由として認められるもの

・経済事情の変化に該当するものが認められます。具体的には産業構造の変化、地域経済の衰退、競合する製品やサービスの出現、物価の高騰、外国為替の変動等が該当します。

(b)理由として認められないもの

・季節的変動、事故または災害、法令違反や不法行為による事業活動の休止等は理由として認められません。 ただし、突発的な災害(地震・インフルエンザ、口蹄疫、大きな会社の倒産、今回の新型コロナウイルス感染症による影響など)は特例により認められることがあります。

(3)事業活動の縮小とは

・事業活動の縮小に該当するには、(a)生産性要件(生産量・売上高等)と(b)雇用量要件をともに満たしていることが必要になります。

(a)生産性要件

・最近3カ月間の生産量・売上高等の月平均値が、前年同期に比べ、10%以上減少していること。コロナ特例では原則として直近もしくは最近1カ月間の月返金値が、1年前の同月に比較して5%以上減少していること。

(b)雇用量要件

・雇用保険被保険者数および受け入れている派遣労働者数の最近3カ月間の月平均値が前年同期と比べ、一定規模以上(※)増加していないこと。

(※)大企業の場合は5%を超えてかつ6人以上、中小企業の場合は10%を超え てかつ4人以上増加していないこと。また、コロナ特例では雇用量要件は問われません。

企業収益の悪化により、対象となる労働者全員を一時的に休業させ、もしくは教育訓練または出向させた場合も雇用量要件を満たすこととなります。

(4)対象となる労働者とは

・以下のいずれにも該当しない労働者が対象となります。

| (a)解雇を予告されているもの |

| (b)退職届を出しているもの |

| (c)日雇労働被保険者であるもの |

| (d)他の助成金(特定求職者雇用開発助成金等)の支給対象となっているもの |

| (e)賃金締切期間の全期間欠勤していたもの |

| (f)雇用保険の被保険者期間が6カ月未満のもの ※コロナ特例では被保険者期間が6カ月未満のものも支給対象となります。 |

(5)対象となる休業とは

対象となる休業とは、所定労働日に労働者を休ませるものをいいます。単に事業所が営業を休んでいる日は対象となる休業には該当しません。また、従業員を出勤させ、内部の事務処理等の業務に従事させている場合も休業には該当しません。

所定労働日が明確に定められていない場合は、年間1カ月ごとの労働日数を把握し、『 休日 』と『 所定労働日 』を明らかにすることが必要になります。雇用調整助成金は『 休業 』に対して支給されるもので、『 休日 』や『 休暇 』は支給の対象とはなりません。

・雇用調整助成金支給申請に際して、対象となる休業と認められるには、次のいずれの要件も満たす必要があります。

| (a)事業主が自ら指定した対象期間内(1年間)に行われ、労働基準法第26条の規定による休業手当(原則として平均賃金の60%以上)を支払うもの |

| (b)所定労働日の全1日にわたるもの、または1日1時間以上行われる短時間休業であること |

| (c)労使間の協定により実施される休業であること |

| (d)事業主が自ら指定した対象期間内(1年間)に行われるものであること |

| (e)判定基礎期間における対象労働者に係る休業または教育訓練の実施日の延日数が、対象労働者に係る所定労働延日数の1/20(大企業の場合は1/15)以上となるものであること (※コロナ特例では、判定基礎期間における対象労働者に係る休業の実施日の延日数が、対象労働者に係る所定労働延日数の1/40(大企業の場合は1/30)以上となるものであること) |

(6)対象となる教育訓練とは

| (a)事業主が自ら指定した対象期間内(1年間)に全1日または、半日(3時間)以上で行われること |

| (b)OJTでないこと、また労使間の協定があること |

| (c)教育訓練実施日に支払われた賃金の額が、通常支払われた賃金の6割以上であること |

(7)対象となる出向とは

| (a)事業主が自ら指定した対象期間内(1年間)に行われ、出向労働者に対し、出向前に支払っていた賃金とおおむね同額の賃金を支払うもの |

| (b)出向労働者の同意を得たものであり、労使間の協定があること |

| (c)出向先事業主が出向開始日の6カ月前から1年後までの間に、事業主都合の離職者を出していないこと |

※なお、以下の出向は雇用調整助成金申請において、対象となる出向には該当しません。

| (a)人事交流等、雇用調整を目的としないもの |

| (b)出向労働者を交換し合うような形式のもの |

| (c)出向元事業主と出向先事業主が、資本的・経済的・組織的関連性からみて、独立性が認められないもの |

申請手続き

申請の大まかな流れは以下のようになります。

- 事前の計画を立て、休業等実施計画の届出をおこなう

- 実際に休業・教育訓練・出向等を実施する

- 支給申請をおこなう

それでは、それぞれのながれを詳しく見ていきましょう。

(1)事前の計画を立て、休業等実施計画の届出をおこなう

(a)休業等実施計画(変更)届とは

・休業等実施計画とは、雇用調整(休業や教育訓練・出向等)の内容を具体的に検討したうえ、労使間で協定を結び、その内容に基づき記入する書類のことです。休業等実施計画(変更)届には次のような内容を記入します。

| (イ)休業予定日を明らかにすること ➡休業日数変更の際は、原則変更届が必要 |

| (ロ)休業するに至った具体的理由 ➡いつから、どのような経済的な事情で、従業員を休業させることになったのかを具体的に記入 |

コロナ特例においては、休業等実施計画の届出自体が不要となっていますが、休業等実施計画を立てること自体は必要です。支給申請の際にはかならずチェックするようにします。

初回の実施計画の提出は、原則雇用調整開始日の2週間前までに行います。ただし、助成金の対象となる『 休業 』は実施計画が受理された翌日から認められることになります。2回目以降は雇用調整開始日の前日までに届出します。

(b)休業の場合の提出書類

・まずは、休業等の実施に関する協定の取り決めについて、従業員の過半数代表者に委任する内容の委任状を用意します。準備に時間を要するため、その間に生産性要件(売上等の10%減、コロナ特例では5%減) 、雇用量要件を確認、ともに要件を満たす場合、休業の計画を立てていきます。

雇用調整助成金の各種支給申請書類のダウンロードは厚生労働省ホームページよりご利用ください。

➡リンク:雇用調整助成金の様式ダウンロード

| 初回(1年ごとの支給対象期間の初めての月に出すものを含む) | 2回目 翌月 以降 |

| (イ)休業等実施計画(変更)届 | ○ |

| (ロ)雇用調整実施事業所の事業活動の状況に関する申出書 ➡生産性要件を記入するための書類 |

|

| (ハ)雇用調整実施事業所の雇用指標の状況に関する申出書 | |

| (ニ)確認書類(最近3カ月および前年同期の月ごとの事業所全体の生産高、売上高が確認できる次のうちいずれかの書類) ➡生産月報、月次損益計算書、決算報告書、営業報告書、総勘定元帳の売上勘定等、月次生産高受注表、出荷表、仕分表など ※運送業:契約書、配車表等で、営業キロ数、運送トン数を確認 ※派遣・請負業:派遣元台帳、派遣契約書により就業者総延べ数を確認 ※生産品数が多品目で各品目が比較しにくい場合は、売上高により確認 |

|

| (ホ)休業・教育訓練計画一覧表 | △ |

| (ヘ)休業協定書(写) ※記載する項目について ➡休業の期間:当該期間の始期および終期ならびにその間における休業の日数 ➡休業の対象となる労働者の範囲:休業の期間において、休業を実施する部門、工場等の別及びそれぞれの部門等において休業の対象となる労働者の概算数 ➡休業手当の支払の基準:休業手当の額の算定方法等(休業手当の日額(短時間休業をする場合は時間額)が計算できるように、算式を用いるなどして給与規定に基づき具体的に協定すること) |

○ |

| (ト)シフト表(夜勤など交代勤務のある場合) | ○ |

| (チ)直近1カ月の賃金台帳、出勤簿 | |

| (リ)定款(写)、会社案内(パンフレット等) | |

| (ヌ)就業規則、給与規定(写) | |

| (ル)前年度労働保険料概算・確定保険料および領収書(写) |

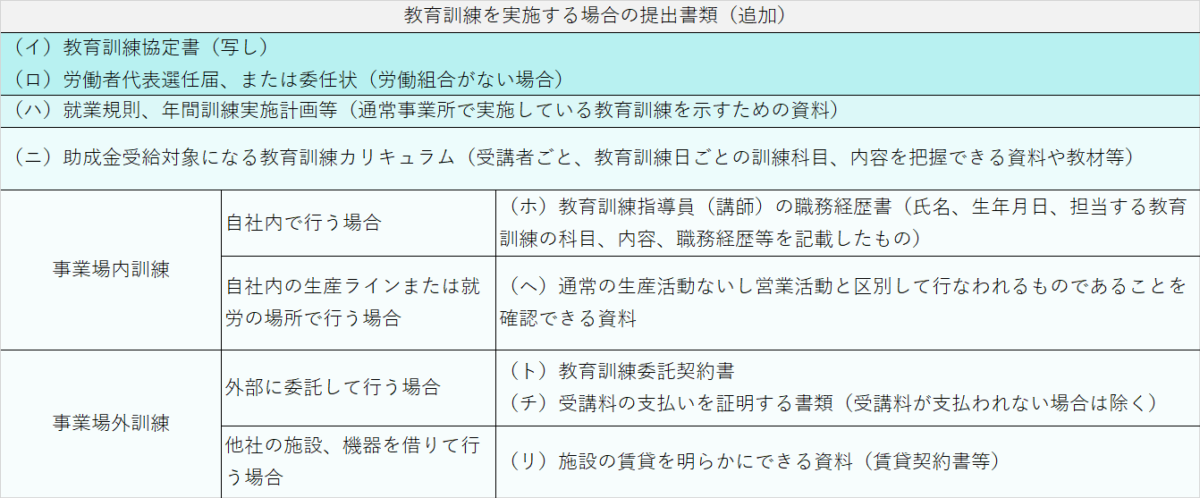

(c)教育訓練を実施する場合の提出書類

・教育訓練実施の加算を受ける場合、休業の際の提出書類以外に以下の書類が必要になります。

(2)各種提出書類の留意事項

(a)休業等実施計画(変更)届の記入上の注意点

まず休業等実施計画を作成するに当たり、1年の間で、1〜 3カ月ごとに、いずれの日を休業予定日とするかという具体的な日程を決定します。

対象期間のスタート時期は、会社代表者の選択により決定することができます。そこから1年間が、『 雇用調整助成金の対象となるような休業を設定できる期間 』となります。1年経過後は、また1回目と同じように初めから申請し直すことになります。

(イ)雇用調整助成金を受給できる『 期間 』について

・対象期間は会社代表者が決定した休業スタートからの1年間になります。判定基礎期間の選択について、3カ月まで選択できますが、1カ月で申請する企業が多いようです。その区分ことに 区切って助成金を申請します。

(ロ)事業所の単位

・届出は、休業または教育訓練を実施する事業所(以下『 休業・教育訓練実施事業所 』という)ごとに行うこととされています。具体的には『 雇用保険の事業所番号ごとの事業所 』となります。場所的に離れている事業所でも、一括して一の事業所になっていれば、1つの事業所とみなされます。

(ハ)労働者数について

・労働者数に含まれる労働者の条件は以下のようになっています。

| ・6カ月を超えて使用される者(雇用期間の定めのない者および6カ月を超える雇用期間の定めのある者を含む) |

| ・週当たりの所定労働時間が、当該企業の通常の従業員と概ね同等である者(現に当該企業の通常の従業員の週当たりの所定労働時間が40時間である場合は、概ね40時間である者をいう) |

(ニ)期間の記入について

・初回の計画届の際に、事業主が指定した雇用調整の初日から起算して1年を経過する日までの期間を記入します。雇用調整の初日が5月1日であれば、翌年度の4月30日までとなります。

(ホ)対象者数の記入について

・以下に該当する被保険者を除いた被保険者(以下『 対象被保険者 』という)の数を記入します。

| ・解雇予告を受けた被保険者 |

| ・退職願を出したもの |

| ・再就職援助計画の対象者(リストの提出日以後) |

| ・日雇労働被保険者 |

| ・判定基礎期間において、原則として他の助成金の支給対象になるもの |

➡支給対象者=対象被保険者ー支給対象とならないもの

※コロナ特例においては、雇用された期間が6カ月未満の方、週所定労働時間が20時間未満の労働者(雇用保険被保険者でない者)も支給対象者となり得ます。

(ヘ)休業内容の記載について

・休業を予定する日、休業を予定する実際の人数を記入します。対象者の一部について休業が行われる日、および所定労働時間内に1時間以上行われる休業日も1日として記入します。

(ト)教育訓練内容欄の記入について

・教育訓練を予定する日、教育訓練を予定する実際の人数を記入します。対象者の一部について教育訓練が行われる日も1日として記入します。

(b)雇用調整実施事業所の事業活動の状況に関する申出書の記入上の注意点

この書類は『 生産性要件 』(売上高等が減少したかどうか)を確認するための書類になります。売上高や生産量等が10%(5%)以上減少したのかどうかということだけではなく、その変動が季節的要因によるものではないか、事故・災害、あるいは行政・司法処分による業務停止ではないのかということなどを確認する欄があります。初回の休業等実施計画(変更)届または出向実施計画(変更)届を提出する際に併せて提出します。

(イ)A欄およびB欄の記入について

・3カ月の平均値を記入します。月間生産高(売上高等、当該事業所の事業活動を示す指標)をカッコ内に記入し、それにより算定した数値を記入します。A欄には判定基礎期間の初日(または出向開始日)の属する月の前月または前々月までの3カ月間の平均値を記入します。この様式の提出に当たっては、A欄、B欄もしくはC欄の数値を証する書類(写)を添付することが必要になります。

(c)雇用調整実施事業所の雇用指標の状況に関する申出書の記入上の注意点

初回の判定基礎期間(出向開始日)の初日が属する月の前月または前々月から遡った3カ月の労働者数の月末の数値を記入します(月末当日の離職者数は含みません)。派遣労働者を受け入れている場合は、派遣先管理台帳も併せて提出します。平均値に端数が生じる場合、その端数は切り捨てます。コロナ特例では提出不要になります。

(d)休業協定書の記入上の注意点

この休業協定書には、基本給や諸手当など、対象となる賃金の内訳を記載します。そこで基本給と諸手当との支給の内訳(割合)が異なる場合、少ないほうの内訳(割合)を休業手当の算出に用います。

例えば、休業手当の通常支払われる賃金の中の割合が、基本給:8割、諸手当:6割と記載されていれば、諸手当の支給の内訳(割合)を採用し、休業手当は一律6割として計算されることになります。

この休業協定書は2回目以降も申請の都度提出するものになるため、日付は毎回確認します。また、短時間休業の場合も休業協定書の提出は必要になります。

(e)委任状の記入上の注意点

労働組合のない場合、名簿付き委任状を提出します。委任状には被保険者の過半数代表者の署名捺印が必要です。労働組合がある場合は、労働者代表選任届を提出します。

(f)出向等実施計画(変更)届の記入上の注意点

出向で申請する場合に提出する書面になります。この出向等実施計画(変更)届のみ、休業・教育訓練での申請とは様式が異なります。提出に際には以下の添付書類が必要になります。

| (イ)出向労働者の出向開始日前の雇用の状況、出向開始日、期間、出向期間中および出向終了後の処遇等が明らかとなる出向労働者台帳等の書類 |

| (ロ)出向労働者の出向前および出向後の賃金について、それぞれ基本賃金とその他の諸手当とが明確に区分され記載された賃金台帳 |

| (ハ)出向開始日前の所定労働日、所定休日等について明らかにする就業規則等の書類 |

| (二)出向契約書 |

出向形態が次のいずれかに該当する場合、それぞれ対応する関係書類の提出も求められます。

| (イ)出向元事業所の事業主が出向先事業所の事業主に対して出向労働者の賃金について補助を行う形態の出向の場合 ➡出向労働者の賃金についての補助の額が月ごとに明らかになる書類 |

| (ロ)出向元事業所の事業主が出向労働者に対して賃金を支払う形態の出向の場合 ➡出向労働者の賃金について出向先事業所の事業主が出向元事業所の事業主に対して補助する額が月ごとに明らかになる書類 |

| (ハ)上記に該当するような補助が行われない場合 ➡出向先事業所の事業主が出向労働者に支払った賃金の額が月ごとに明らかになる書類 |

休業、教育訓練、出向等を実施する、あるは実施しない日があるなどの変更等が生じた場合には基本的に届出が必要です。届出の提出期限はその変更の前日までになります。なお、休業の日数が減少した場合は変更届を省略できますが、教育訓練の日数が減少した場合は届出が必要です。逆に日数が増えた場合、休業の場合も教育訓練の場合も提出が必要となります。

(3)支給申請書の提出期限

雇用調整助成金は、各判定基礎期間(1カ月、2カ月、3カ月)、つまり支給対象となる期間の末日の翌日から2カ月以内に申請を行います。

雇用調整助成金の申請では、原則として対象期間内の実績を1ヶ月単位で判定し、それに基づいて支給がなされます。 この休業の実績を判定する1ヶ月単位の期間を『 判定基礎期間 』といいます。 雇用調整助成金は、通常は毎月の判定基礎期間ごとに支給申請を行います。

提出書類の横断整理

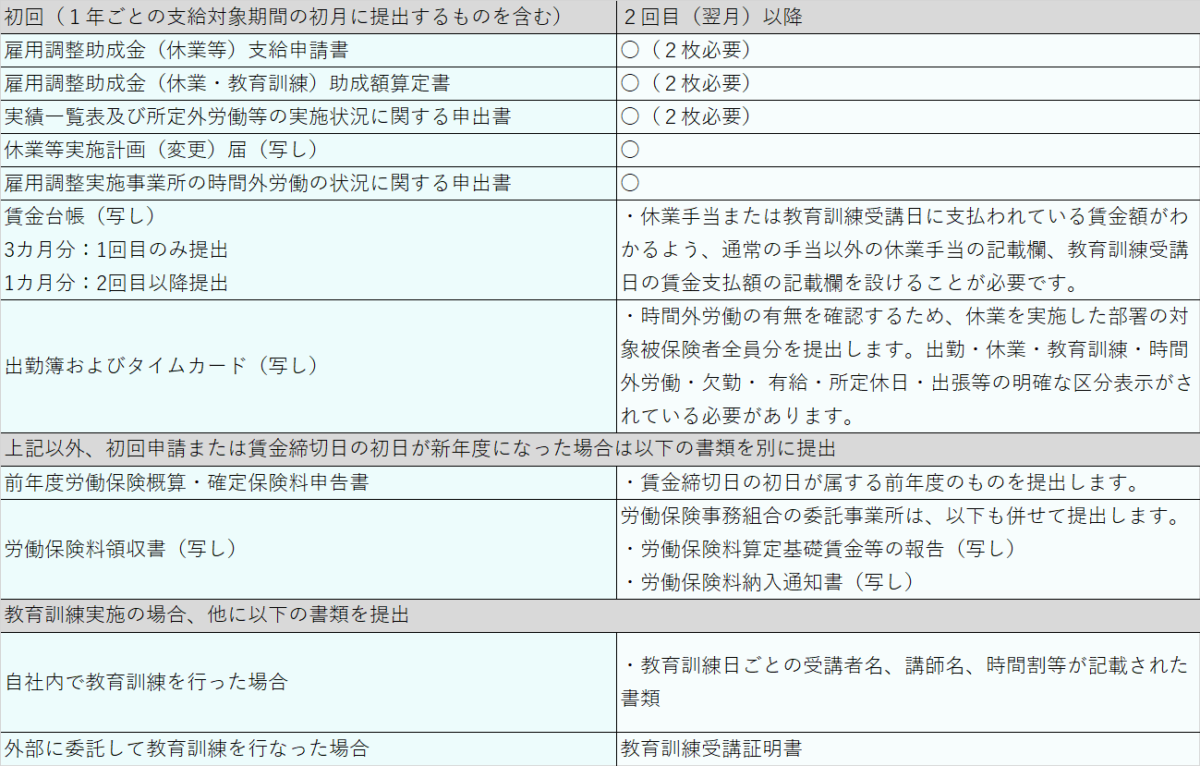

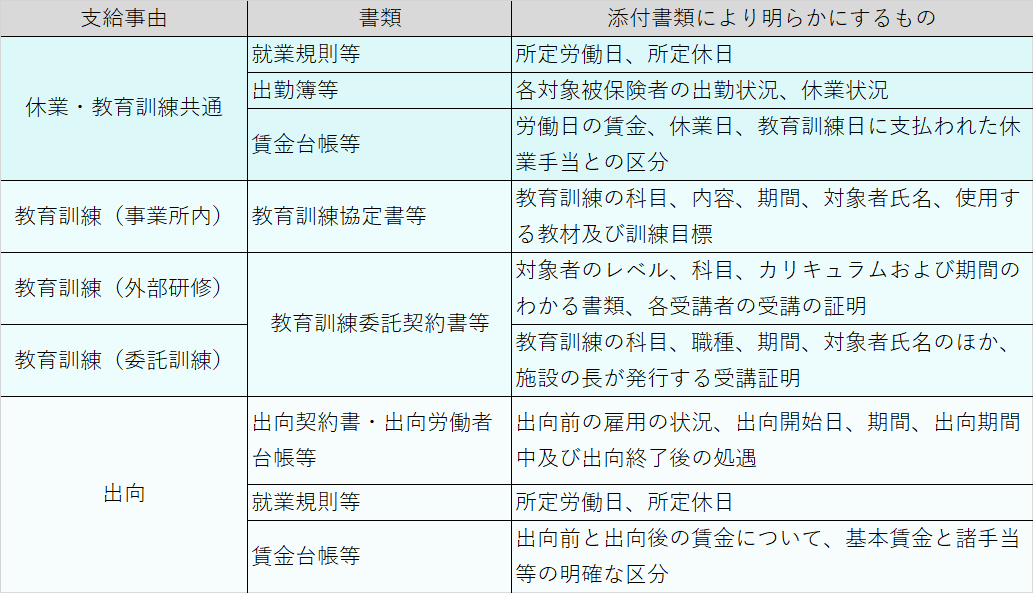

特例措置適用期間の申請において各種要件が緩和され、申請しやすくなったとはいえ、提出書類や添付書類に関して分かりづらいというご相談を受けることがあります。申請書類や添付書類、またそれぞれの概要を横断的に整理すると以下のようになります。

(1)休業・教育訓練での支給申請時提出書類

(2)添付書類による確認事項の概要

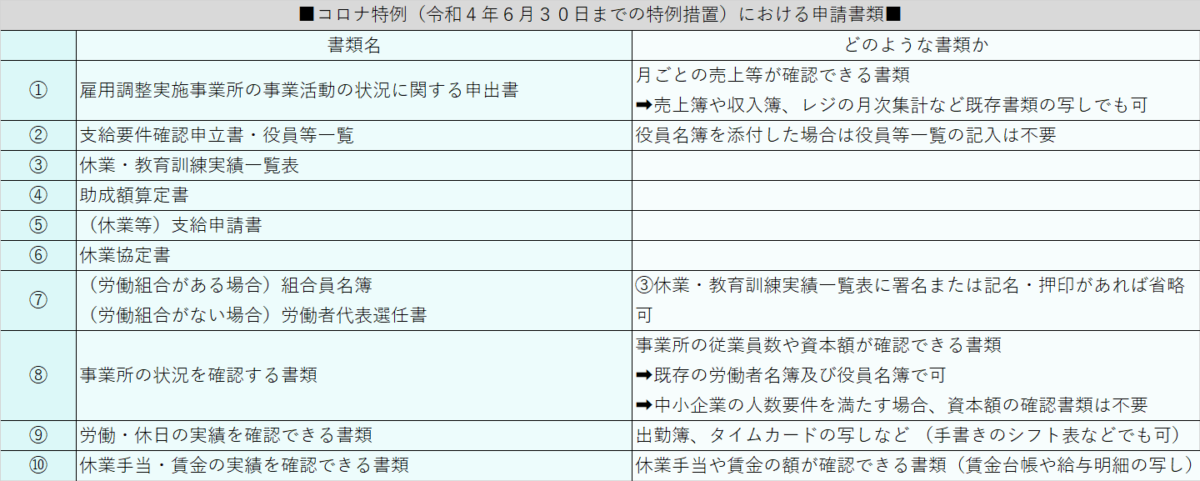

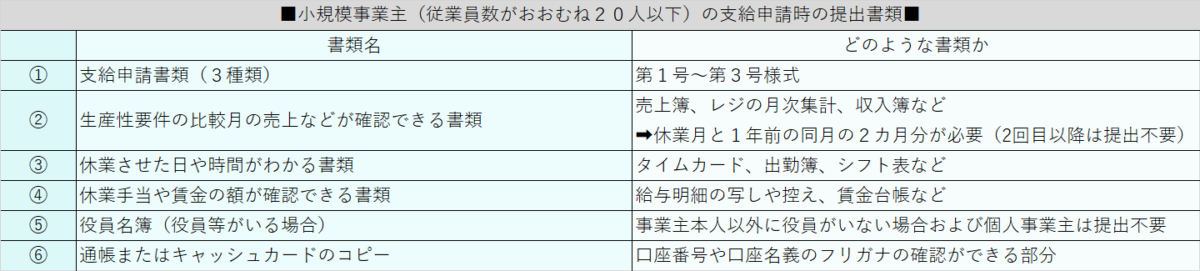

コロナ特例(令和4年6月30日までの特例措置)における申請、小規模事業主(従業員数がおおむね20人以下)の支給申請時の提出書類は以下の通りになります。

当局の不正対策

雇用調整助成金について、各種の要件が特例で緩和され、申請しやすくなりましたが、不正受給は許されない大罪です。助成金返還の他に、付加金なども支払うことになり、不正受給者として厚生労働省のホームページに公表されることになります。また、申請時には訪問、電話等で以下の内容が調査されます。

| (1)支給対象者が休業対象日に出社していないか |

| (2)従業員に休業日が通知されているか |

| (3)教育訓練対象者の休暇・遅刻・早退・業務従事は正しく申告されているか |

| (4)講師・訓練内容・訓練場所は申請と相違ないか |

| (5)支給対象者が雇用保険被保険者であるか |

| (6)支給対象者は社会保険に加入しているか |

| (7)支給申請時に提出された賃金台帳、出勤簿は通常使用されているものか |

毎月『 計画~申請 』が求められますが、要件さえ満たせば、積極的な支給が期待できる助成金になります。ただし、申請における各種要件が緩和され、申請しやすくなったとはいえ、日々新しい情報が更新され、申請手続きで迷うこともまだまだ多いかと思います。少しでもご不明な点があればぜひお気軽にお問合せください。